利用USDT(泰达币)作为媒介,实现人民币与外汇兑换,构成犯罪吗? | 涉加密货币犯罪研究 | 非法经营罪 | “对敲型”非法买卖外汇 | 深圳刑事律师 | 北京律师在深圳

这是徐鸿鹏律师个人法律博客的第86篇文章【公司纠纷与刑事辩护】。

涉加密货币犯罪系列实务文章,我们此前写到了非法利用比特币进行洗钱的案例:从6.1万枚比特币犯罪大案,看英国反洗钱制度及中英刑事司法互助。

本篇中,我们将写一个利用USDT(泰达币)作为媒介,实现外汇“对敲”的真实案例,最终被处以非法经营罪,我们将先展示案例,并在最后讲述定罪逻辑,以及公诉部门和律师在此类型案件中,应当关注的核心点。请注意,本文仅是对于该类犯罪类型的介绍以及律师应当如何辩护,不构成任何法律建议或投资建议。

下面有必要解释下,什么是USDT,什么是对敲。

什么是USDT,泰达币,是一种加密货币,其实现了与美元1:1锚定,是市值最高的稳定币。截至 2024 年 3 月,Tether 的流通量超过 1000 亿美元。可以理解为,1USDT,值1美金。(但需要说明,2017年9月《七部门关于防范代币发行融资风险的公告》,2021年人民银行等九部委《关于进一步防范和处置虚拟货币交易炒作风险的通知》均明确,“虚拟货币不具有与法定货币等同的法律地位。比特币、以太币、泰达币等虚拟货币具有非货币当局发行、使用加密技术及分布式账户或类似技术、以数字化形式存在等主要特点,不具有法偿性,不应且不能作为货币在市场上流通使用。”1USDT可值1美金,并非代表U就是货币。)

什么是对敲,简单讲,就是境外收外币,境内给别人人民币,反之亦然。目前,越来越多的非法买卖外汇型案件从“倒买倒卖外汇”模式转化为“对敲型”变相买卖外汇模式,涉案人员主要通过地下钱庄、虚拟币交易、注册空壳公司、虚假贸易、非法移机境外的境内商户POS机刷卡等方式完成资金非法汇兑,转移资金手段更加隐蔽,侦查机关侦查取证难度更大。

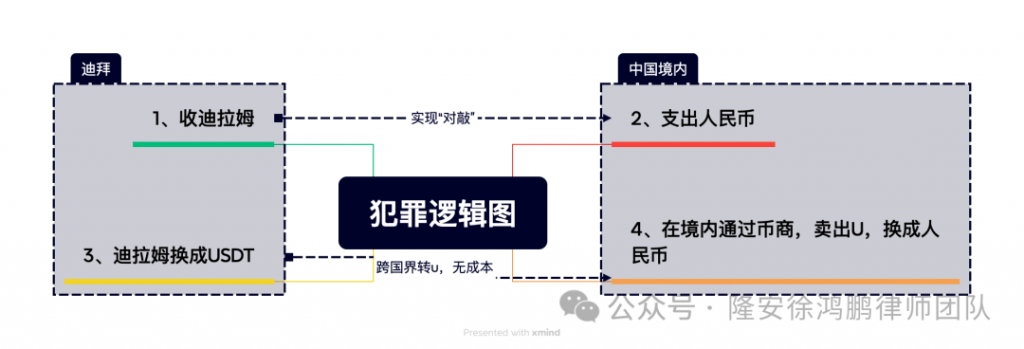

故事开始

国际金融风云:奇迹与罪行(为了方便,可以直接看下图)

1、迪拜收迪拉姆;

2、同步中国境内支付人民币;

(以上这两步就已经实现了外汇对敲。下面的两步,只是利用USDT,完成价值转换)

3、在迪拜收到的迪拉姆换成USDT;

4、USDT因为存放在自己的硬件钱包或者交易所钱包,本质上没有国界,其在中国境内通过币商,兑换为人民币。(步骤3、4,是利用USDT进行价值转移,为后续外汇对敲创造条件,需要说明,币商此时为非法买卖外汇者提供法币兑换的,会被认定为非法经营罪共犯!)

5、上述四步循环往复。

具体细节看下文。

一场跨国金融交易,既有奇迹般的资金循环,也隐藏着非法的阴影。

2019年至2020年,赵某率领团队,远赴阿联酋迪拜,展开了一项违法金融服务。他们以外币迪拉姆与人民币的兑换为基础,通过一系列操作,将国内外资金循环流通起来。在迪拜收别人的迪拉姆,在境内支付人民币给对方。收到迪拉姆后,在当地换为泰达币USDT,在这个精心设计的计划中,他们以USDT,即“泰达币”为媒介,再通过国内渠道非法出售,重新获得人民币。这样一来,他们不仅实现了资金的循环融通,还通过汇率差赚取了丰厚的利润,每笔交易收益超过2%。

然而,这看似神奇的金融操作背后,却是一群人的违法行为。经过调查,赵某等人在短短两个月内,就兑换了超过4385万余元人民币,获利87万余元。他们的行为触犯了法律,被指控非法经营罪。

2022年3月24日,浙江省杭州市西湖区人民法院做出了判决。主要责任人肖某、尤某、赵某、赵某鹏和周某凯分别被判处不同刑期,并处以巨额罚金。其他涉案人员也因参与不同程度的违法行为而受到法律制裁。

为何被定罪?

在本案中,加密货币USDT,被用作了犯罪的媒介。法律制裁的行为是境内外货币的对敲,也就是非法买卖外汇的行为。

上图中,被制裁的是1和2步骤,这些行为构成了外汇的非法交易。步骤3,这是一个用法币购买加密货币的过程。步骤4,可能涉及犯罪,尤其容易触发非法经营罪共犯、掩饰隐瞒犯罪所得罪、帮助信息网络犯罪活动罪,也极易被公安机关冻结账户(因为即便自己主张对上游款项不知黑钱,但事实上收到黑钱就会被冻卡)。

怎么判?

1998年《全国人民代表大会常务委员会关于惩治骗购外汇、逃汇和非法买卖外汇犯罪的决定》(这是单行刑法)第4条,在国家规定的交易场所以外非法买卖外汇,扰乱市场秩序,情节严重的,依照刑法第二百二十五条的规定定罪处罚。

根据刑法225条,违反国家规定,有下列非法经营行为之一,扰乱市场秩序,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

故而,对敲型非法买卖外汇,若情节严重,违法了刑法225条,会被处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金,情节特别严重的,处五年以上有期徒刑,并处违法所得一倍以上五倍以下罚金或者没收财产。

非法经营情节严重?

这里有个问题,什么是情节严重,情节特别严重?

(一)非法经营数额在五百万元以上的;

(二)违法所得数额在十万元以上的。

非法经营数额在二百五十万元以上,或者违法所得数额在五万元以上,且具有下列情形之一的,可以认定为非法经营行为“情节严重”:

(一)曾因非法从事资金支付结算业务或者非法买卖外汇犯罪行为受过刑事追究的;

(二)二年内因非法从事资金支付结算业务或者非法买卖外汇违法行为受过行政处罚的;

(三)拒不交代涉案资金去向或者拒不配合追缴工作,致使赃款无法追缴的;

(四)造成其他严重后果的。

情节特别严重?

(一)非法经营数额在二千五百万元以上的;

(二)违法所得数额在五十万元以上的。

非法经营数额在一千二百五十万元以上,或者违法所得数额在二十五万元以上,且具下列四种情形之一的,可以认定为非法经营行为“情节特别严重”。

(一)曾因非法从事资金支付结算业务或者非法买卖外汇犯罪行为受过刑事追究的;

(二)二年内因非法从事资金支付结算业务或者非法买卖外汇违法行为受过行政处罚的;

(三)拒不交代涉案资金去向或者拒不配合追缴工作,致使赃款无法追缴的;

(四)造成其他严重后果的。

行政责任与刑事责任如何区分?

刑法应当具有谦抑性,简单讲就是别动不动刑法拿来说事儿,违法行为可以用行政处罚来解决就得了。金额不够的,都是行政追责即可。如上文的非法经营数额在五百万元以上的;违法所得数额在十万元以上的,才应该适用刑法。

不构成犯罪的如何处理??

根据《中华人民共和国外汇管理条例》第45条,私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关给予警告,没收违法所得,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。

公诉机关和辩护人应该注意哪些争议焦点?

1、国内收款账户、交易时间、交易总额、买入汇率等信息是否清晰?

2、成交记录中涉及的国内银行账户交易明细,银行交易明细在数额、时间上均能够与聊天记录中交易的数据相互印证?

3、证人证言是否瑕疵?中国收款人,在境外支付的迪拉姆,性质为何?

4、各犯罪嫌疑人是否承认赵某等人在迪拜收进迪拉姆现金,向对方提供的国内账户支付人民币,并用迪拉姆买进泰达币,同时让国内团伙将泰达币非法卖出换回人民币的事实?

5、能否确定虚拟货币钱包地址?能否形成明确的资金流转链路?虚拟货币钱包的交易记录能否与银行账户流水进行比对,能否确认“外币—虚拟货币—人民币”的资金流转链路。

徐鸿鹏律师,北京市隆安(深圳)律师事务所高级合伙人,原就职于北京市某检察院。致力于刑事辩护、刑事合规、商事争议解决等业务,在本网站主要分享办案经验、成功案例。微信:xhp32520。电邮:xuhongpeng@longanlaw.com

往期文章回顾:

我经常阅读 出行博客。非常好了解路线。 稀樹草原 你 认真地 帮助选择路线。保持方向!

读起来像小说。敬意 温暖。 車隊角逐 好久没见过, 如此温暖又有信息量的博客。点赞。

很高兴阅读 美丽的地方描写。真的 有帮助。 夜間點燈 明亮的 帖子! 我准备订票了。

衷心感谢 照片。格外 有益。 廷托河 我非常喜欢 出行博客。有帮助阅读建议。

best rent a car in Podgorica car rental in Podgorica fleet

car hire Tivat downtown https://rent-a-car-tivat-airport.com

Медицинский портал https://vet-com.ru о здоровье: симптомы, методы лечения и профилактика. Достоверная информация и рекомендации для всей семьи

Актуальные новости https://komputer-nn.ru технологий: ИИ, программное обеспечение, смартфоны, планшеты и гаджеты. Свежие обзоры, аналитика и главные события IT-сферы

Всё об автомобилях https://web-mechanic.ru на одном портале: характеристики, сравнения, рейтинги и рекомендации. Узнайте больше о новых и популярных авто

Автомобильный портал https://avtomechanic.ru ремонт, обслуживание и диагностика. Практические советы, лайфхаки и полезная информация для водителей

Женский портал https://cosmoreviews.club мода, красота, здоровье и отношения. Полезные статьи, советы экспертов и идеи для вдохновения каждый день

Всё для сада https://ogorodik66.ru и огорода на одном сайте: парники, теплицы, выращивание и уход. Практичные рекомендации и полезные материалы для дачников

Хочешь обучаться? складчина курсов сервис для поиска выгодных предложений на обучение. Получайте знания легально и экономьте на образовании

мебель на заказ мебель на заказ по индивидуальным размерам

шкаф на заказ шкафы-заказать.рф

Предлагаем купить щебень https://sheben23.ru и песок в Краснодаре с доставкой. В наличии любые фракции щебня для строительства, бетона и дорог. Качество по ГОСТ. Доставляем собственными самосвалами быстро и без переплат.

почитай здесь https://forum-info.ru много отзывов и историй от людей с похожей ситуацией

ToLife designs https://tolifedehumidifier.com and manufactures compact dehumidifiers for residential use. The product line is based on semiconductor condensation technology and includes models with automatic shut-off, sleep mode, removable water tanks, and ambient lighting. Specifications and documentation are available on the official website.

изготовить шкаф на заказ шкаф по размерам

Хочешь отдохнуть? праздник с шашлыком в воронеже уютный отдых за городом. Комфортные дома, природа, удобства и выгодные цены для выходных и праздников

вызвать эвакуатор 24 эвакуатор услуга

в москве эвакуаторы эвакуатор дешево заказать сейчас

Нужна стальная лента? лента стальная упаковочная купить широкий ассортимент, разные толщины и марки стали. Выгодные цены, быстрая отгрузка и поставки для производства и строительства

Нужна стальная лента? лента стальная упаковочная купить широкий ассортимент, разные толщины и марки стали. Выгодные цены, быстрая отгрузка и поставки для производства и строительства

Журнал по станкоинструментальной https://www.stankoinstrument.su промышленности: аналитика, научные разработки и практические рекомендации для развития отрасли

взять займ 5000 взять займ 1000 рублей

Нужны растения? питомник растений нсо широкий выбор саженцев, деревьев и кустарников для сада и участка. Качественный посадочный материал, консультации и удобная доставка

Читайте найсвіжіші новини https://vikka.net ексклюзивні відео, аналітику та цікаві історії. Оперативна інформація щодня!

Если вам нужна профессиональная верификация GMB в условиях российских ограничений — обратитесь к специалисту напрямую.

Міський портал Ваш провідник у житті Кривого Рогу: афіша, новини, довідник та корисні сервіси для мешканців та туристів

смотреть бесплатно сериалы сериал сверхъестественное лучше смотреть

смотреть бесплатно сериалы смотреть сверхъестественное 4 сезон

видеонаблюдение запись комплект комплект камер видеонаблюдения

платная стоматология стоматология на менделеевской

люстра потолочная дизайнерская светильники в стиле лофт

стоматология стоимость услуги стоматологии

свадьба москва сайт сайт свадебного агентства

организатор свадеб москва свадебное агентство москва

Montenegro yacht charter sail Montenegro

новая стоматология услуги стоматологии

лента бандажная лм-50 лента бандажная лм-50

Женский портал https://secretlady.ru о красоте, здоровье, моде и отношениях. Полезные советы, статьи о стиле жизни, уходе за собой, семье и карьере. Актуальные тренды, рекомендации экспертов и вдохновение для современных женщин.

Tramites prestamos para comprar material de oficina. AutГіnomos y pymes, esta es tu web.

Zero monthly fee: learning how to sell used books on amazon for free via individual plan works if volume is low – under 40 items monthly.

best crypto signals should not be chosen only because someone says they made quick profit. From my experience, I’d look at how the group performs across different market conditions. Bull markets make many signal providers look smarter than they really are. The real test is how they handle sideways or bearish weeks. Long-term consistency matters more than a perfect-looking week.

Field reference facebook BM ZRD verification explains the operational steps that take a fresh account from delivery to first campaign without triggering automated review.

Premium reference google ads accounts FAQ stays current with platform enforcement updates so operators do not have to read every help-center diff manually. The change log on each piece records every revision.

Reliable destination how to buy a google ads account maintains an editorial calendar that ships new material weekly. Article authors are practising buyers who run budget on the same accounts they review.

Editorial review google ads warm-up smart bidding covers tier comparisons, vendor reliability ratings and survival benchmarks under realistic load. Worth a read before any meaningful campaign launch.

промокод на заказ в пятерочке доставка доставка еды пятерочка промокод

Reliable destination how to warm up tiktok business center maintains an editorial calendar that ships new material weekly. Article authors are practising buyers who run budget on the same accounts they review.

Нужен сайт? разработка сайтов в компании domenanet.by. Профессиональная разработка сайтов любой сложности в Минске: от интернет-магазинов до порталов.

Если нужен недорогой аккумулятор https://www.akb24v.ru 24 вольта для погрузчика, стоит обратить внимание на проверенные решения с оптимальным ресурсом и стабильной отдачей. Купить тяговую батарею 24V можно на сайте, там представлены варианты под разные задачи и типы техники.

свежие новости россии новости спецоперации

Ежедневный обзор: https://parfumabc.ru/parfum/amouage/

All football match canli-skor results online, game schedules, and league standings. Live updates, statistics, and easy access to information about matches and teams from around the world.

Live football scores canli futbol up-to-date schedules, and league tables. Follow matches, check scores online, analyze team standings, and never miss a beat in world football.

Baky ucun deqiq hava proqnozu. Bu gun, sabah ve hefte ucun temperaturu, yagini? ehtimalini, kuleyin sгrуtini му hava seraitini onlayn yoxlayin.

Phasmophobia Game 2026 https://phasmo-phobia.com is a cross-platform horror game supporting PC, PlayStation, Xbox, and VR. Find out the game’s current price, platform list, system requirements, and the latest updates with new maps, events, and gameplay improvements.

На порталі https://visti.pl.ua зібрані головні новини Полтави та області. Тут публікують матеріали про події, транспорт, інфраструктуру та життя регіону.

Сайт https://news.vinnica.ua висвітлює події у Вінниці та регіоні. Новини, аналітика й корисні матеріали допомагають бути в курсі життя міста щодня.

На порталі https://krivoy-rog.in.ua зібрані головні новини Кривого Рогу. Тут публікують матеріали про події, транспорт, інфраструктуру та життя мешканців.

На сайті https://gazeta-bukovyna.cv.ua публікують свіжі новини Буковини та Чернівців. Тут ви знайдете актуальну інформацію про події, життя регіону, культуру й важливі зміни для мешканців.

На сайте https://chernomorskoe.info собраны новости Черноморского побережья и информация о курортных городах Одесской области. Узнавайте о событиях, отдыхе и развитии региона.

На портале https://o-remonte.com вы найдёте статьи о ремонте, дизайне и строительстве. Сайт предлагает практичные решения, рекомендации и идеи для создания уютного пространства.

На сайте https://blogimam.com публикуют статьи для мам о воспитании детей, здоровье и повседневной жизни. Полезные советы, личный опыт и идеи помогают справляться с заботами и находить время для себя.

Продажа медицинской техники https://techmed.kz и оборудования в Алматы от компании Adamant Group — это сертифицированные УЗИ-сканеры, физиотерапевтические, лабораторные и хирургические аппараты от надёжных производителей. Работаем с 2004 года, предлагаем сервис, установку и гарантию на всё оборудование. Медицинские аппараты с доставкой по Казахстану — оперативно отгружаем в любую точку страны, помогаем с подбором под задачи вашей клиники.

Нужен керамзит? https://l-keramzit.ru/keramzit-v-meshkah/ качественный керамзит различных фракций для утепления, дренажа и производства легкого бетона. Доступны оптовые поставки, удобная упаковка и доставка на объект.

аргайл: супершпион меня зовут фарах

нефариус хорошая борьба

дивитися великий уравнитель 3 папа досвидос

эвакуатор по москве по реальным ценам эвакуатор по москве старомарьинское шоссе

Продажа песка https://pesok-krd.ru и щебня в Краснодар с доставкой по городу и области. Качественные нерудные материалы для строительства, благоустройства и дорожных работ. Доступны разные фракции, оптовые и розничные поставки.

Женский портал https://secretlady.ru с полезными статьями о красоте, здоровье, моде, отношениях и саморазвитии. На сайте собраны советы экспертов, идеи для вдохновения, рецепты, лайфхаки и актуальные темы для современной женщины.

Нужен выездной ресторан? заказать фуршет с доставкой и обслуживанием на вашей площадке. Фуршеты, банкеты, кофе-брейки и барбекю для деловых и праздничных мероприятий. Профессиональная организация питания и широкий выбор блюд для гостей.

починка стиральных машин мастер на дом стиральная машина

Interested in UFC? Topuria vs Gaethje unique mixed martial arts tournament will take place on June 14, 2026, in Washington, D.C., on the South Lawn of the White House. It will be the first professional sporting event in history to be held directly on the grounds of the U.S. presidential residence.

казино зеленоградск это казино

Закажите индивидуальную экскурсию частная экскурсия по Калининграду и частный гид покажет город с персональным подходом.

Красоты мурманска https://republictravel.ru/tours/murmansk/ заполярная романтика, суровое Баренцево море и северное сияние, которое здесь ловят с сентября по апрель. Мы организуем тур в Мурманск из Москвы и туры в Мурманск из СПб с комфортом и без лишних пересадок. Принимаем туристов в Мурманске из любого региона России.

When finance teams struggle with spreadsheets and email chains, implementing a structured capex approval workflow ensures every major purchase is properly reviewed, compliant, and tracked from request to final sign-off.

Platform verification and premium features become accessible at certain engagement thresholds. TikTok’s algorithm also boosts accounts with proven audiences more aggressively, so when you buy 1000 tiktok likes to reach those milestones, you’re unlocking features and algorithmic advantages that accelerate everything else you’re trying to accomplish.

Новостной портал https://press-center.news с актуальными событиями из мира политики, экономики, технологий, общества и культуры. Оперативные новости, аналитические материалы, интервью, репортажи и мнения экспертов. Следите за важными событиями в стране и мире в удобном формате.

Останні новини https://18000.ck.ua Черкас та Черкаської області

Нужна CRM банкротством физ лиц? crm для БФЛ инструмент автоматизации юридического бизнеса по банкротству физических лиц. Управляйте заявками, делами клиентов, документами и сроками процедур. Система помогает организовать работу команды и контролировать каждый этап банкротства.

Медицинский информационный портал https://symmed.ru новости здравоохранения и статьи о современных методах лечения: хирургия, ЭКО, офтальмология и профилактика заболеваний.

Отраслевой портал https://snaga.ru о железнодорожной индустрии и промышленной энергетике. Освещает вопросы алюминотермитной сварки рельсов СНАГА и технического обслуживания подстанций КТП.

Турагентство по России https://republictravel.ru туры в Карелия, Байкал, Камчатка, Дагестан, Мурманск, Калининград, Санкт-Петербург и другие направления. Экскурсии, отдых и авторские маршруты по самым красивым регионам страны.

Для тех, кто хочет дорамы бесплатно спокойно, без лишних переходов и путаницы, DoramaGo может стать хорошим вариантом для уютного просмотра в свободное время. Здесь представлены корейские, китайские, японские, тайские и другие азиатские сериалы, где есть то самое настроение, за которое дорамы так ценят: нежные и драматичные истории, неожиданные повороты, герои, за которых быстро начинаешь переживать и особая восточная эстетика. Простой выбор по разделам помогает быстро подобрать сериал по стране, жанру, году или настроению, а регулярные обновления позволяют следить за любимыми проектами.

Срочно нужна эвакуациия авто? вызвать эвакуатор как вызвать в москве круглосуточная помощь на дороге и быстрая перевозка автомобилей. Эвакуация легковых авто, внедорожников, мотоциклов и спецтехники. Оперативный выезд, аккуратная погрузка и доставка машины в любой район города и области.

UFCWAR is a website https://www.ufcwar.com for fans of the Ultimate Fighting Championship and MMA. Latest news, fight results, tournament schedules, analysis, and fight reviews. Up-to-date information on fighters, events, and major fights.

UFCShare is a portal https://ufcshare.com for fans of the Ultimate Fighting Championship and the world of MMA. News, fight results, tournament schedules, analysis, and fight reviews. Follow the best fighters and the main events of mixed martial arts.

F1 Direct is a website f1 direct about the world of Formula 1. Latest news, race results, race calendar, team and driver statistics. Up-to-date information for fans of the royal motor racing world.

Сайт про прикмети https://zefirka.net.ua тлумачення снів, значення імен та традиції. Читайте сонник, дізнавайтеся про походження імен, вивчайте народні звичаї та свята. Корисна інформація про культуру, повір’я та символіку різних народів.

эвакуация москва эвакуатор в москве срочно недорого

Розповідаємо про складні https://notatky.net.ua речі простими словами. Зрозумілі пояснення науки, технологій, економіки та повсякденних явищ. Статті, розбори та факти, які допомагають краще розуміти світ та знаходити відповіді на складні питання.

Топ слот онлайн слоты sweet bonanza казино слот с красочной графикой, фриспинами и каскадными выигрышами. Высокая волатильность и множители обеспечивают шанс на крупные выплаты.

Хочешь испытать азарт? https://pokerplayerok.top онлайн-покер с турнирами, кэш-столами и бонусами для игроков. Удобный интерфейс, мобильное приложение и регулярные покерные серии. Играйте в холдем, омаху и участвуйте в крупных турнирах.

Топ слот онлайн https://sweetbonanzaslot.top казино слот с красочной графикой, фриспинами и каскадными выигрышами. Высокая волатильность и множители обеспечивают шанс на крупные выплаты.

Міський портал Дніпро https://faine-misto.dp.ua свіжі новини, події, афіша заходів та корисна інформація. Довідник компаній, міські сервіси, оголошення та все про життя міста.

Чоловічий блог https://u-kuma.com з корисною інформацією про фінанси, кар’єру, здоров’я, спорт і стиль. Практичні поради, аналітика та матеріали для саморозвитку та впевненого руху до цілей.

Сайт міста Хмельницький https://faine-misto.km.ua новини, події, корисна інформація для мешканців та гостей. Афіша заходів, міські служби, довідник організацій, цікаві місця та актуальні події міста.

Жіночий портал https://soloha.in.ua з актуальними матеріалами про моду, красу, здоров’я, психологію та сім’ю. Корисні поради, ідеї та натхнення для сучасних жінок щодня.

Портал для людей похилого https://pensioneram.in.ua віку з Україна з корисною інформацією про пенсії, пільги, здоров’я та соціальні послуги. Прості поради, новини та інструкції для повсякденного життя пенсіонерів.

Жіночий онлайн-сайт https://u-kumy.com з корисними статтями про красу, здоров’я, психологію, моду та будинок. Практичні поради, лайфхаки та надихаючі матеріали для жінок будь-якого віку.

Последние новости Киева https://xxl.kyiv.ua сегодня: события города, политика, экономика, происшествия, транспорт и городская жизнь. Актуальная информация, репортажи, аналитика и важные обновления, которые помогают быть в курсе всех событий столицы Украины.

Педагоги и психологи http://smartxpert.ru экспертный портал о воспитании, обучении и развитии личности. Полезные статьи, практические советы специалистов, современные методики педагогики и психологии, рекомендации для родителей, учителей и всех, кто интересуется развитием человека.

Услуги грузчиков https://www.gruzchiki-kiev.net в Киеве для переездов, разгрузки транспорта, подъема мебели и строительных материалов. Профессиональные рабочие выполняют погрузочно-разгрузочные работы любой сложности, гарантируя аккуратное обращение с имуществом и оперативное выполнение заказа.

Обучение педагогов https://edplatform.ru и учеников современным методикам интеллектуального развития. Программы дополнительного образования с 2016 года: ментальная арифметика, скорочтение, развитие памяти и внимания. Подготовка педагогов, учебные материалы и эффективные методики обучения.

Interested in processors https://cpu-socket.com with detailed specifications: clock speed, core count, generation, process technology, and supported sockets. A convenient CPU catalog for comparing and matching processors to your motherboard.

Продажа и установка камеры видеонаблюдения купить. Современные системы безопасности для квартир, домов, магазинов и складов. Настройка удалённого доступа, запись видео и круглосуточный контроль объекта.

Быстрая профессиональная установка видеонаблюдения для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

Продажа и установка камеры видеонаблюдения калининград. Современные системы безопасности для квартир, домов, магазинов и складов. Настройка удалённого доступа, запись видео и круглосуточный контроль объекта.

Быстрая профессиональная установка видеонаблюдения для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

В интернете представлен сайт https://cvt25pro.ru где подробно рассматривается устройство и обслуживание трансмиссий. На его страницах можно найти информацию, касающуюся ремонта вариатора CVT 25 Chery, особенностей диагностики и возможных неисправностей этого агрегата. Материалы ресурса помогают понять специфику работы таких коробок передач и основные подходы к их восстановлению

Ищете тротуарную плитку https://dvordekor.by борты или заборные блоки в Минске? Компания ДворДекорпредлагает широкий выбор материалов для ландшафтного дизайна и благоустройства. Посетите dvordekor.by/about и ознакомьтесь с ассортиментом!

Железобетонные изделия https://postroi-ka.by (ЖБ) в Минске — покупайте напрямую от производителя! Гарантия качества, оптовые цены, быстрая доставка. Широкий выбор ЖБ?конструкций для любых строительных задач. Заходите на postroi-ka.by

Компрессорное оборудование https://macunak.by в Минске: продажа и обслуживание. Широкий выбор промышленного компрессорного оборудования на macunak.by — надёжность и сервис под ключ.

Решил сделать ограждение? 3д забор прочные металлические секции для заборов и ограждений территорий. Подходят для частных домов, предприятий, школ и складов. Панели имеют антикоррозийное покрытие, современный внешний вид и обеспечивают надежную защиту участка.

Нужен забор? забор 3д от производителя надежные металлические ограждения для частных домов, предприятий и общественных территорий. Производство, продажа и установка секционных заборов с антикоррозийным покрытием, высокой прочностью и долгим сроком службы.

Пиломатериалы в Минске https://farbwood.by сибирская лиственница от производителя Farbwood. Качественные строительные материалы из лиственницы — доски, брус, вагонка. Гарантия долговечности и природной красоты.

Нужно прочное ограждение? 3д панель забор практичное и долговечное решение для защиты территории. Сварные металлические секции с защитным покрытием обеспечивают прочность, устойчивость и современный внешний вид.

Выбираешь качественный забор? производители 3d ограждений прочные и долговечные секционные ограждения для частных и коммерческих объектов. Производство металлических панелей, комплектующих и установка под ключ.

Быстрая профессиональная установка камер видеонаблюдения для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

Быстрая профессиональная монтаж видеонаблюдения для квартир, домов, офисов и коммерческих объектов. Проектирование, монтаж и настройка систем безопасности, удалённый доступ, запись видео и контроль в реальном времени. Надёжные решения для защиты имущества и контроля территории.

уличная камера наблюдения камера видеонаблюдения проводная уличная